Фото: Андрей Рудаков / Bloomberg

Минфин России с 2006 года публикует «нефтегазовые доходы» федерального бюджета, которые давно стали базовым индикатором углеводородной зависимости страны. В разные годы доля нефтегазовых доходов в бюджете, по данным Минфина, варьировалась от 36 до 51%, а по итогам прошлого года составила 46%.

Между тем оценка Минфина не включает в себя поступления общего характера от нефтегазовой отрасли, которые в зависимости от задачи такой оценки можно было бы отнести к «расширенным» нефтегазовым доходам, например от налога на прибыль нефтегазовых компаний или НДС в отрасли.

РБК решил посчитать нефтегазовые доходы в расширенном понимании. Оказалось, что сумма поступлений по всем налогам, акцизам и пошлинам от компаний по добыче нефти и газа превысила 10,5 трлн руб. по итогам 2018 года, то есть оказалась по меньшей мере на 17% больше оценки Минфина для федерального бюджета.

Нефтегазовые доходы в широком понимании составили больше трети всех доходов российской бюджетной системы, подсчитал РБК на основе данных Минфина, Казначейства и Федеральной налоговой службы (ФНС).

Реклама на РБК www.adv.rbc.ru

Что говорит Минфин

Оценку нефтегазовых доходов Минфин публикует в отчетах об исполнении бюджета. В эту сумму Минфин с 2008 года включает поступления от налога на добычу полезных ископаемых (НДПИ), экспортных таможенных пошлин, а с 2019 года также платежи по новому налогу на дополнительный доход от добычи углеводородного сырья (НДД) и акциза на нефтяное сырье, направленное на переработку.

- За весь 2018 год, по данным Минфина, нефтегазовые доходы составили 9 трлн руб., или 46,3% всех доходов федерального бюджета;

- За январь—июль 2019 года, по последним данным Минфина, нефтегазовые доходы составили 4,78 трлн руб., или 41,7% всех доходов федерального бюджета за этот период.

Нефтегазовые доходы Минфина важны для бюджетного правила, согласно которому на дополнительные доходы от нефти дороже $40 за баррель (в ценах 2017 года, они ежегодно индексируются на 2%) закупается валюта для пополнения государственных резервов.

Почему для Минфина расширение оценки невозможно

При этом нефтегазовые компании помимо платежей, которые учитывает Минфин, перечисляют в бюджет другие налоги и сборы, а также страховые взносы. Минфин не включает эти поступления в оценку в рамках бюджетного правила, поскольку их невозможно объективно и тем более оперативно оценить, пояснила РБК пресс-служба ведомства. Кроме того, поступления по всем налогам нельзя учитывать в рамках бюджетного правила, поскольку на эти поступления «оказывает влияние масса других факторов, кроме цены на нефть», подчеркивают в Минфине.

«В отличие от нефтяных налогов, где взаимосвязь с ценой прописана непосредственно в формуле платежа, разделить налог на прибыль на часть, полученную именно в связи с превышением цены на нефть базового уровня, невозможно. Соответственно, попытка учитывать их в бюджетном правиле привела бы к недостоверности и спорности оценок, попыткам манипулирования или необходимости в разы усложнить налоговую отчетность», — отмечается в комментарии Минфина.

Любопытно, что в 2006 году, когда Минфин внедрял понятие нефтегазовых доходов, первоначально было предложено включать в них больше платежей, в том числе как раз налог на прибыль и дивиденды нефтегазовых компаний. И, например, применительно к 2006 году первоначальная оценка давала на 19% больше, чем в итоге взятая Минфином за основу.

Доходы бюджета, не связанные с добычей нефти и газа, на 264,3 млрд руб. превысили прогноз, следует из корректировок федерального бюджета на 2019 год. «Обычно у нас нефтегазовые доходы всегда больше, ненефтегазовые — меньше. Так вот в этот раз наоборот», — отмечал первый вице-премьер, министр финансов Антон Силуанов.

Однако 165,6 млрд руб. этого прироста обеспечило увеличение прибыли в нефтедобыче и нефтепереработке, которые Минфин не учитывает в составе нефтегазовых доходов, а также в металлургии.

Что показали расчеты РБК

РБК попытался получить расширенную оценку нефтегазовых доходов бюджета с учетом платежей, которые учитывает Минфин, а также прочих налогов и сборов и страховых взносов:

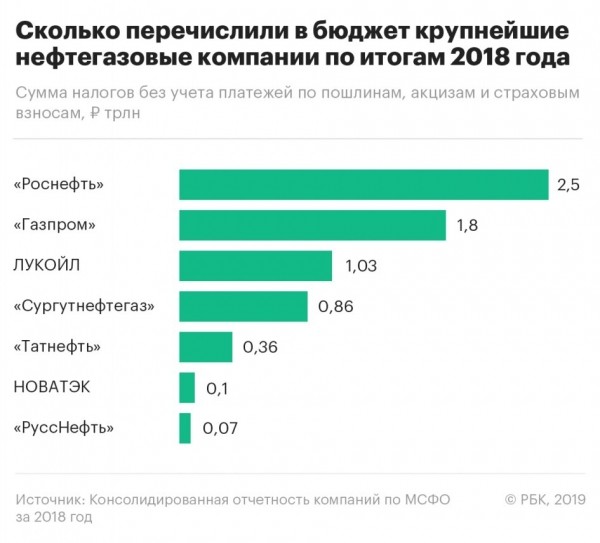

- 10,567 трлн руб., по расчетам РБК, составил объем поступлений от добычи нефти и газа в консолидированный бюджет в 2018 году.

Как мы считали

Расширенная оценка всех нефтегазовых доходов бюджетной системы за 2018 год в дополнение к показателю Минфина включает поступления от акцизов (по данным Казначейства), налогов, сборов и страховых взносов от добычи сырой нефти и природного газа, по данным ФНС (кроме НДПИ, который уже учтен в оценке Минфина, и акцизов). Поскольку большинство нефтегазовых компаний — экспортеры и возмещают уплаченный НДС, учитывались только поступления по НДС на товары, реализуемые на внутреннем рынке.

При этом с учетом дивидендов расширенная оценка нефтегазовых доходов бюджета была бы еще больше: от «Газпрома» государство по результатам 2018 года получит почти 192,5 млрд руб. дивидендов, от «Роснефти» — 137,3 млрд руб.

- Две трети дивидендов в федеральный бюджет поступает от крупнейших компаний нефтегазового сектора, сообщили РБК в Минфине.

По данным ФНС на 1 января 2019 года, добыча сырой нефти и природного газа обеспечила:

- 97% всех поступлений налога на добычу полезных ископаемых — 5,96 трлн из 6,127 трлн руб. от НДПИ;

- 15% доходов бюджета по налогу на прибыль — 600 млрд из 4 трлн руб.

Минфин так прокомментировал предложенную РБК оценку: «Налог на прибыль складывается из всей деятельности компании, и некорректно все эти средства относить только к нефтегазовому сектору».

К потенциальным уязвимостям расчетов также относится неопределенность относительно целесообразности учета нефтеперерабатывающей и нефтехимической отраслей — включать ли налоги на эти компании. Если их включать, оценка может получиться неоправданно широкой. Кроме того, данные по НДС на 1 января 2019 года из отчетности ФНС носят не окончательный характер из-за того, что возмещение НДС всегда происходит с лагом. Наконец, РБК не учитывал вычеты, предоставляемые по акцизам на нефтепродукты: этой информации в отчетах Казначейства или ФНС обнаружить не удалось.

Налоговая нагрузка на добычу полезных ископаемых традиционно самая высокая. Нагрузка на предприятия по добыче топливно-энергетических ископаемых (нефть, газ и уголь) в России, по данным ФНС, выросла на 7,1 п.п. — с 45,4% в 2017-м до 52,5% в 2018 году.

При этом большинство нефтегазовых компаний возмещает уплаченный НДС за экспорт товаров. Отмена возмещения НДС экспортерам нефти и газа привела бы к росту цен и снижению конкурентоспособности российской продукции на мировых рынках, пояснял ранее Минфин. ФНС публикует данные об уплате и возмещении НДС, но не ранжирует их по видам экономической деятельности, а в разрезе отдельных компаний они составляют налоговую тайну.

Автор:

Ольга Агеева

При участии:

Иван Ткачёв