Фото: Евгений Епанчинцев / РИА Новости

Зачем Троценко золотодобывающий актив

Компания «НПО «Альтаир» Романа Троценко заключила соглашение о покупке кипрской Fincraft Holdings, контролирующей 22,42% российской золотодобывающей компании Petropavlovsk, у группы Fincraft Resources казахского бизнесмена Кенеса Ракишева. Сообщение об этом размещено на сайте Petropavlovsk, которая в первом квартале по объемам добычи золота заняла четвертое место среди российских компаний.

Условия сделки, закрыть которую планируется до конца июля 2019 года, не раскрываются. Во вторник, 16 июля, 22,42% Petropavlovsk на Лондонской бирже стоили £71,6 млн, или около $89 млн. Помимо акций в периметр сделки также войдут конвертируемые облигации с погашением в июле 2024 года, выпущенные компанией менее месяца назад. Эти бумаги новый акционер может конвертировать в еще 6% Petropavlovsk, сообщил представитель компании. Цена конвертации была установлена с премией в 22,5% к средневзвешенной цене торгов на Лондонской бирже 19 июня.

«Мы получили хорошее рыночное предложение», — заявил РБК представитель Ракишева. В ноябре 2018 года, говоря о покупке доли в Petropavlovsk, которая ранее принадлежала группе «Ренова» Виктора Вексельберга, казахский бизнесмен назвал этот актив «жемчужиной в портфеле компании». Ракишеву также принадлежит контрольный пакет компании «БТА Банк», которая с 2015 года не имеет банковской лицензии в Казахстане, но владеет одноименными банками в Киргизии и Белоруссии, а также на Украине.

Для Троценко это уже второй золотодобывающий актив: в марте 2019 года он приобрел 48,19% небольшой компании GeoProMining, которая работает в России и Армении. До этого интересы бизнесмена были сосредоточены в сфере транспорта: вместе с партнером он владеет крупнейшим региональным аэропортовым холдингом «Новапорт», а также Московским речным пароходством. Два года назад AEON Corporation Троценко приобрела у Росимущества Новосибирский аффинажный завод за 880 млн руб. Тогда компания впервые заявила о намерении инвестировать в добычу и переработку золота и планах создать холдинг в золотодобывающей отрасли.

Реклама на РБК www.adv.rbc.ru

Petropavlovsk ведет добычу на месторождениях в Амурской области, в 2018 году компанией было добыто 422 тыс. тройских унций золота, выручка компании составила $499,8 млн, чистая прибыль — $25,9 млн. Троценко основал AEON Corporation в 2004 году. До этого он работал советником руководителя «Роснефти» Игоря Сечина, а также возглавлял швейцарскую Rosneft Overseas до лета 2015 года.

Почему Ракишев продал свою долю в Petropavlovsk

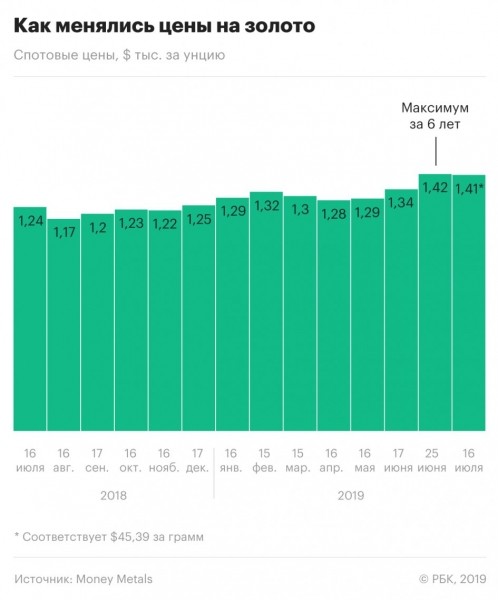

Для Ракишева выход из Petropavlovsk — более чем своевременный, поскольку покупал он актив у Вексельберга в период низкой инвестиционной привлекательности, на фоне корпоративного конфликта и других проблем, отметил управляющий партнер экспертной группы Veta Илья Жарский. Ракишев приобрел долю в Petropavlosvsk в конце 2017 года, когда она стоила $74,5 млн, а сейчас капитализация компании достигла почти $400 млн, отметил эксперт. Цена на золото растет с начала июня: на Лондонской бирже металлов 24 июня она достигла максимума за шесть лет. Но глава второй по величине золотодобывающей компании России Polymetal Виталий Несис говорил РБК, что не видит предпосылок для дальнейшего роста цен на металл: «Текущий взлет — это следствие изменения ожиданий по ставке в США и эскалации напряжения в отношениях США и Ирана».

Глава направления анализа долговых рынков BCS Global Markets Мария Радченко напомнила, что у Petropavlovsk был план увеличить в этом году производство и продажу золота на 22–35%, до 450–500 тыс. унций, за счет запуска нового автоклава для извлечения металла из концентрата.

«Вызывает вопросы выход из компании крупнейшего из акционеров как раз в тот момент, когда компания должна продемонстрировать существенное улучшение операционных и финансовых показателей, что позитивно бы сказалось и на ее стоимости», — говорит Радченко.

Реструктуризация облигаций в формате обмена на новые конвертируемые бумаги с погашением через пять лет и выплатой инвесторам щедрой премии, на ее взгляд, также не укладывается в заявленные компанией планы улучшить в 2019 году финансовый профиль. «Мы считаем смену основного акционера и реструктуризацию конвертируемых бумаг тревожным сигналом для держателей еврооблигаций Petropavlovsk. Поскольку запаса прочности у Petropavlovsk попросту нет, в случае если запуск автоклава не улучшит существенно финансовые показатели, Petropavlovsk может как минимум столкнуться с проблемами с обслуживанием долга», — резюмировала аналитик.

Авторы:

Светлана Бурмистрова, Евгений Калюков